世界杯直播Position

你的位置:2026世界杯中国最新押注app > 世界杯直播 > 2026世界杯押注app官方版 豪掷24亿押注会诊赛谈: 广药集团“收编”达安基因

发布日期:2026-05-20 15:06 点击次数:97

[文/王力裁剪/周远处]

一笔超24亿元的为止权交游,将体外会诊龙头达安基因(002030.SZ)推向新的转换点。

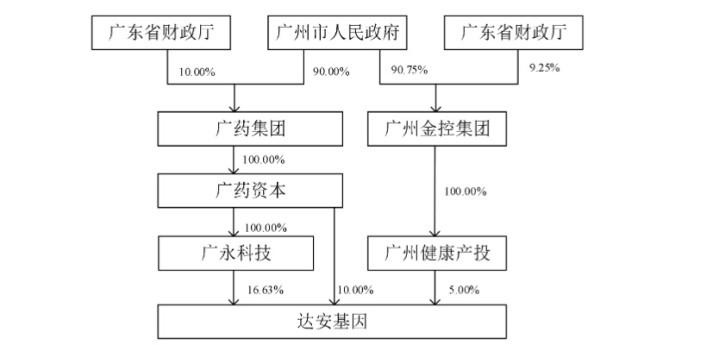

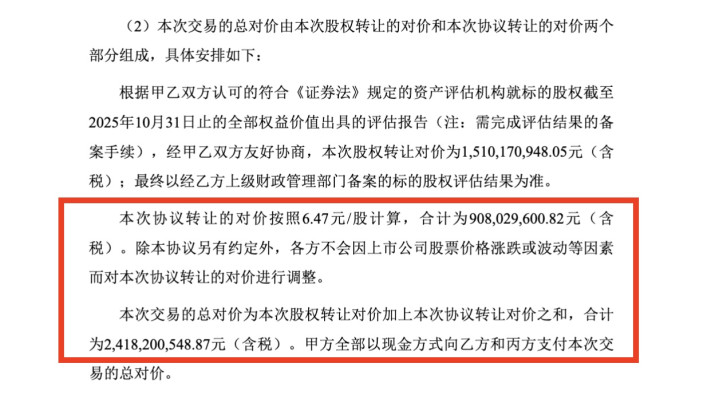

近日,广药集团全资子公司广药成本泄露详式权利变动陈诉书,拟以盘算约24.18亿元的对价取得达安基因曲折为止权。交游完成后,广药成本将径直与曲折盘算为止上市公司26.63%股份,达安基因的骨子为止东谈主仍为广州市东谈主民政府,但为止链条从金融系国资切换至医药系国资。

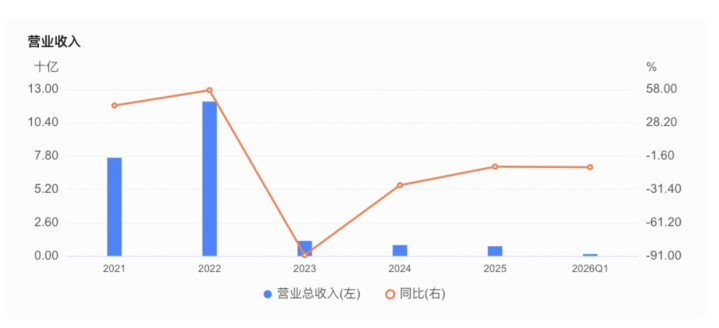

这场接盘的布景并不坦然。达安基因已联结两年深陷赔本——2024年归母净利润巨亏9.25亿元,2025年赔本收窄至7.44亿元,2026年一季度仍连续赔本态势。公司股价较历史高位跌去七成以上,体外会诊行业集采常态化捏续压缩利润空间,整个这个词赛谈正资格漫长的盈利建立期。

原控股方广州金控集团以金融业务为中枢,与医药大健康产业的协同自然有限。而广药集团看成国内头部详尽医药企业,旗下已团聚白云山、康好意思药业、南京医药等多家上市公司,此番以超24亿元“接棒”,被商场解读为趁估值低位布局会诊赛谈的计策性动作。广药集团“十五五”磋磨明确提倡“自研+并购”双轮驱动,会诊器械被列为四大增长业务之一。

可是,产业协同的思象空间与履行整合的复杂挑战并存。广药集团的渠谈与买卖资源能否滚动为达安基因的骨子增量,一家捏续赔本的上市公司纳入统一报表,短期内将何如影响广药集团的财务阐述,行业底部入主的时机判断是否准确,这些问题的谜底,将决定这场为止权更替究竟是计策远见,照旧负重前行。

权利变动后达安基因股权图截图来自公告

连亏两年、股价腰斩:体外会诊明星的逆境从何而来?

达安基因曾是中国体外会诊行业当之无愧的明星企业。公司依托中山大学的科研布景,以分子会诊时期为中枢,永久占据PCR会诊试剂细分商场的率先地位。2020年至2021年,新冠核酸检测需求的爆发式增长将达安基因推上功绩巅峰,彼时公司归母净利润一度冲破数十亿元,市值也随之大幅攀升。可是,疫情红利的落潮速率远超预期,留给公司的不仅是收入的断崖式下滑,还有一系列深档次的结构性矛盾。

首当其冲的是行业集采的全面浸透。国度医保局自2021年前后捏续股东体外会诊试剂的荟萃带量采购,涵盖生化、免疫、分子等多个细分界限,中标家具价钱大批降幅率先50%,部分品类降幅致使达到80%以上。关于以试剂销售为主要收入开头的达安基因而言,这意味着原有盈利模子的根基被迫摇。与此同期,国内体外会诊商场进入存量竞争阶段,迈瑞医疗、联影医疗、圣湘生物等头部企业捏续扩展,中小竞争者也在特定细分商场发动价钱战,合座行业利润空间被进一步压缩。

应收账款问题曾是压垮达安基因盈利的关键因素。受病院终局回款周期拉长、部分地区医保资金急切等因素影响,体外会诊企业的账期大批延迟,坏账计提压力显贵加大。财报数据清晰,达安基因频年来捏续计提大额信用减值损失,径直侵蚀当期利润。2024年赔本超9亿元的背后,除收入下滑外,金钱减值与信用减值的双重冲击雷同是不成冷漠的变量。不外,公司通过组建专班催收回款等举措,已在应收账款料理上取得阶段性见效。

达安基因近五年营收情况

家具结构单一、中枢竞争力有待重塑的问题雷同破碎躲闪。达安基因的营收历史上高度依赖核酸检测有关业务,疫情扫尾后这一结构性依赖内情毕露。公司在仪器端的自主研发才调和品牌蓄积,与迈瑞等一流平台型企业比拟仍有差距;在渠谈下千里和国际商场拓展方面,参预力度也相对不及。濒临行业格式重塑,达安基因的计策转型迄今尚未造成明晰的冲破点。

股价走势是商场情谊最直不雅的映射。达安基因股价从2021年高位一王人震憾下行,至本次交游公约转让订价6.47元/股时,较历史峰值已跌去七成以上,总市值缩水幅度雷同毛骨悚然。从这个角度来看,广州金控集团聘任在此时出让为止权,既有自身聚焦金融主业、剥离非中枢金钱的计策考量,也难以甩掉对上市公司将来盈利建立周期过长的客不雅评估。

关于达安基因的料理层而言,这两年资格的不仅是财务上的压力,还有组织士气与商场信心的双重锤真金不怕火。在行业拐点尚不解确的布景下,2026世界杯最新押注登录平台一个具有更强产业布景和资源整合才调的新控股方的到来,大略是最履行的解法之一。

广药集团24亿“押注”会诊赛谈,协同逻辑是否成立?

广药集团此番出手,在外界看来颇具深意。看成营收限度近800亿元的详尽医药集团,广药集团频年来主导了一轮明晰的计策升级——“十五五”磋磨中,公司明确提倡谋略在五年内参预研发资金100亿至150亿元、并购资金200亿至300亿元,以“自研+并购”双轮驱动,剑指2030年“再造一个广药”的浩大地方。将达安基因纳入邦畿,恰是这一计策在会诊器械界限的具体落子。

从广药集团公布的合座业务格式来看,“会诊器械”被列为四大增长业务之一,与破钞健康、生物立异、农业科技比肩。这一定位意味着,体外会诊不是广药的角落投资,而是被委用增长引擎期待的中枢赛谈。达安基因在分子会诊界限的时期蓄积、品牌领路和现存渠谈蚁集,偶合组成广药集团进入这一界限的基础金钱。

协同空间是否真实存在?从业务逻辑看,两边的互补性不难梳理。广药集团通过白云山在宇宙布局了浩大的医药买卖通顺蚁集,旗下南京医药更是具备宇宙性的医药配送才调。这一渠谈体系对达安基因的试剂家具而言,表面上不错收场更等闲的病院终局障翳,尤其是不才层医疗机构的下千里商场,广药系的大地蚁集显豁优于达安基因现存的直销团队。此外,广药集团旗下布局的医疗做事、健康料理、养老保健等业态,在会诊做事需求的场景匹配上亦存在协同思象空间——如若西席会诊能够镶嵌广药系的健康做事闭环,将为达安基因提供互异化的增量客户开头。

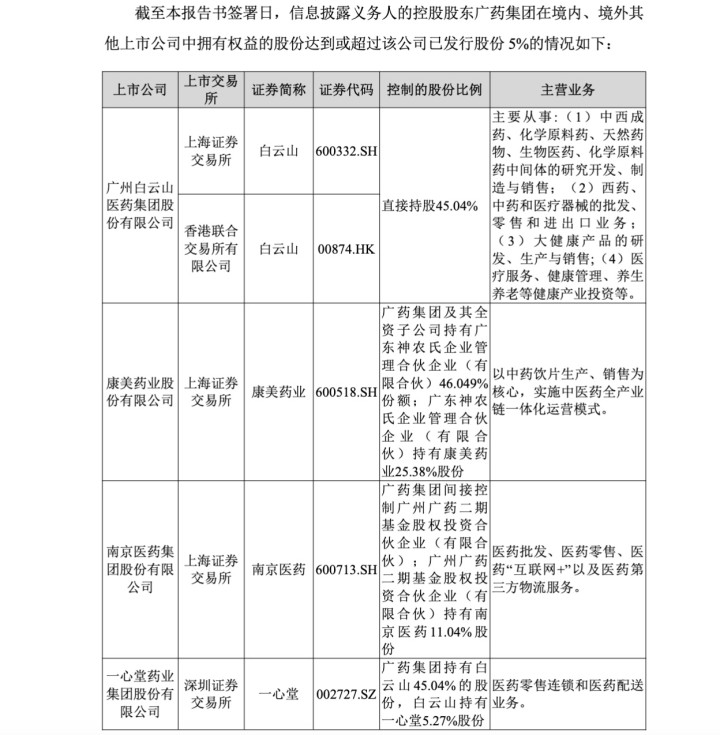

广药集团境内股份超5%公司

研发层面,广药集团方面示意,达安基因可借助其医药磋商平台在新家具、新时期研发界限取得冲破。达安基因2025年研发参预占营收比重达31.4%,在A股医疗器械上市公司中处于较高水平,两边可在分子会诊与中药、化药的交叉界限探索立异,比如基于中药身分的缓助会诊试剂设备等。

固然,这笔交游的实施风险雷同不成低估。首先,24.18亿元的总对价中,广永科技100%股权的转让价款约为15.1亿元,公约转让股份对价约9.08亿元,资金压力不小,而广药成本自身成立于2026年2月,注册成本20亿元,系这次专项成立的收购主体,骨子资金开头依赖广药集团的自有资金或股东借款,资金安排的安适落地是先决条款之一。其次,本次交游尚需取得国有金钱监督料理部门的审批、完成金钱评估备案、取得深交所合规证明等多个关节,存在一定的时辰不细则性。再者,控股方更替后的整合磨合期,对达安基因的经老例划联结性亦组成潜在扰动。

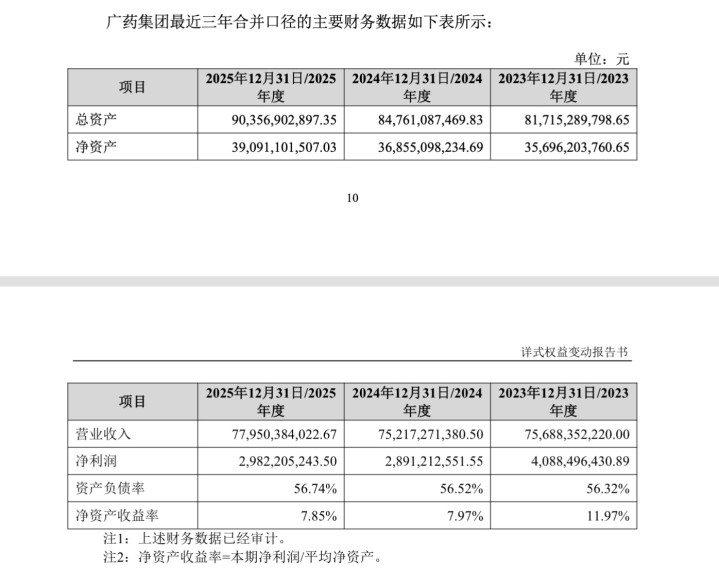

从财务观念看,广药集团母公司层面的功绩频年来呈现肃肃但增速放缓的态势——2025年度营业收入约780亿元,净利润约30亿元,净金钱收益率已从2023年的近12%降至不及8%,盈利质地的改善压力客不雅存在。在自身需要向股东交出更亮眼收货单的布景下,将一家捏续赔本的上市公司纳入统一报表,短期内可能对统一报表利润产生一定影响,但达安基因的研发储备和时期蓄积有望在永久滚动为新的增长极,这对广药集团的整合决心与资源调配才调提倡了更高要求。

广药集团近三年统一财务数据

中国体外会诊商场的永久天花板并不低。国内东谈主口老龄化加快、慢病料理需求扩展、下层医疗基础措施进步,均指向会诊做事量的捏续增长。行业从量价双杀的调治期走向供给侧出清、盈利建立,究竟还需要多万古辰。广药集团聘任在行业底部入主达安基因,时机判断若准确2026世界杯押注app官方版,将是一笔呈报丰厚的计策投资;若行业出清慢于预期,短期财务职守与整合成本重叠,则将对广药集团自身的成本运作造成捏续压力。这谈题,广药集团显著也曾作念出了我方的聘任,而商场的考证,才刚刚驱动。

备案号:

备案号: